マイホーム購入で一番の悩みどころ住宅ローンをどうするかではないでしょうか?

私も住宅を購入するため毎月住宅ローンの金利を調べていますが、2020年4月の住宅ローン金利はフラット35・全期間固定金利が上昇したのに対して、変動金利は前月と変わりませんでした。

住宅ローンを変動金利にするべきか?固定金利にするべきか?大きな悩みですよね。

今回は住宅ローンのフラット35について調べてみました!

2020年4月の住宅ローン金利

| 4月の金利 | 前月比 | |

|---|---|---|

| 変動金利 | 0.399%~ | ( → ) |

| 固定金利3年 | 0.340%~ | ( → ) |

| 固定金利5年 | 0.510%~ | (+0.050%) |

| 固定金利10年 | 0.550%~ | ( → ) |

| フラット35・全期間固定金利 | 0.570%~ | (+0.060%) |

<※価格.com住宅ローンより引用>

2020年4月は固定金利の下限金利が0.06%上昇しました。

例えば現在の金利を1.24%とした場合に3000万円を借り入れして元利均等返済の場合は総返済額と利息は下記になります。

総返済額 36,994,440 円 うち 利息分 6,994,440 円

0.06%上昇すると

総返済額 37,356,480 円 うち 利息分 7,356,480 円

その差は

362,040円にもなります。

0.06%の上昇でも総額で考えると大きな金額になりますよね。

フラット35のメリット

フラット35は住宅金融支援機構が提供する住宅ローンで最長35年間住宅ローンを固定金利で借りることができます。

金利が低いこの時期に固定金利のメリットって?と思う人が多いですよね。金利が低い今だからこそ固定金利を選ぶメリットがあります!

金利の変動リスクがない

固定金利の一番のメリットが金利の変動リスクを受けない点になります。現在は超低金利時代と言われて金利は最低水準にまで落ちています。

金利が最低水準の時は金利上昇のリスクが高くなっているため、個人にとっては変動金利よりも固定金利の方が金利の上昇リスクを負わないためメリットが高いと言えます。

極端に言えば、変動金利は金利が安い分個人が金利変動リスクを負いますが、固定金利の場合は金利変動リスクを金融機関が負います。

この点からも、金利が最低水準の場合は固定金利を選ぶのがセオリーになります。

優良住宅の場合には金利の優遇も

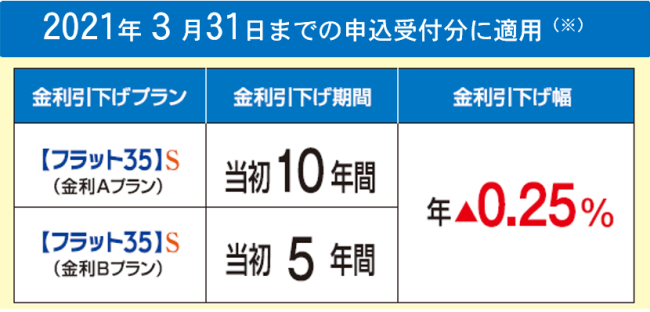

フラット35を利用する場合に、省エネルギー性、耐震性など質の高い住宅の購入を条件に、借入金利が最長10年間0.25%も引き下げになります。

さらに【フラット35】子育て支援型・【フラット35】地域活性化型など地方公共団体と連携した金利優遇の取り組みがあり、条件を満たせばさらに金利の優遇が受けられるため通常の金融機関よりもお得に固定金利で住宅ローンを借りることができます。

返済計画が立てやすい

フラット35の住宅ローンならばローンを組む前から返済計画を立てられます。長期間返済額が変わらないので、繰り上げ返済などの計画もしっかりと考えることが可能です。

また、借り換えをする際も手数料を含めて現在の住宅ローンのままが良いのか、それとも借り換えをした方が良いのか判断も簡単にできるのはメリットになります。

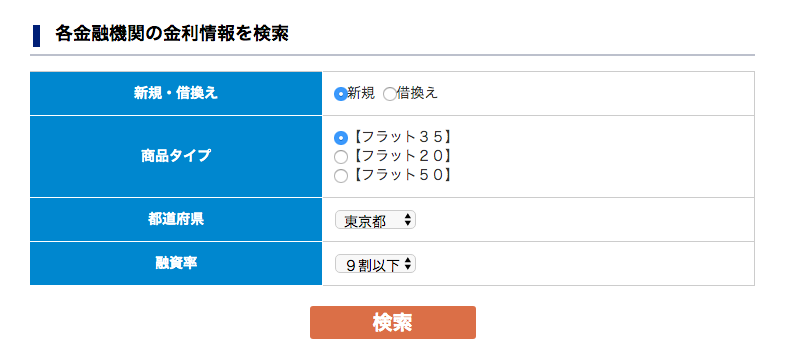

フラット35で今月お得な金融機関は?

フラット35は様々な金融機関で取り扱いがありますが、今月借りるとしたら金利と手数料を含めてどの金融機関がお得なのか気になりますよね?

フラット35のサイトでは各金融機関の金利と手数料を合わせてどこか今一番特なのかすぐに検索ができます。

この検索を利用すれば手数料を含めた返済総額が一番安い金融機関がすぐにわかります。

フラット35を検討している方は金融機関選びに使ってみて下さい。